Essenszuschüsse vom Arbeitgeber – automatisiert, effizient und steuerlich optimiert

Sparen Sie Zeit und reduzieren Sie Fehler – dank automatischer Validierung.

Einfacher Export für Ihre Essenszuschuss Lohnabrechnung – kompatibel mit DATEV.

Nutzen Sie Essenszuschüsse auch im Homeoffice – ganz ohne Zusatzregeln.

Belege direkt über das Mitarbeiter-Portal hochladen – KI übernimmt die Prüfung.

Belegübersicht und Zuschussverwaltung in einem Dashboard.

Alle Zuschüsse im Überblick – verständlich und geordnet.

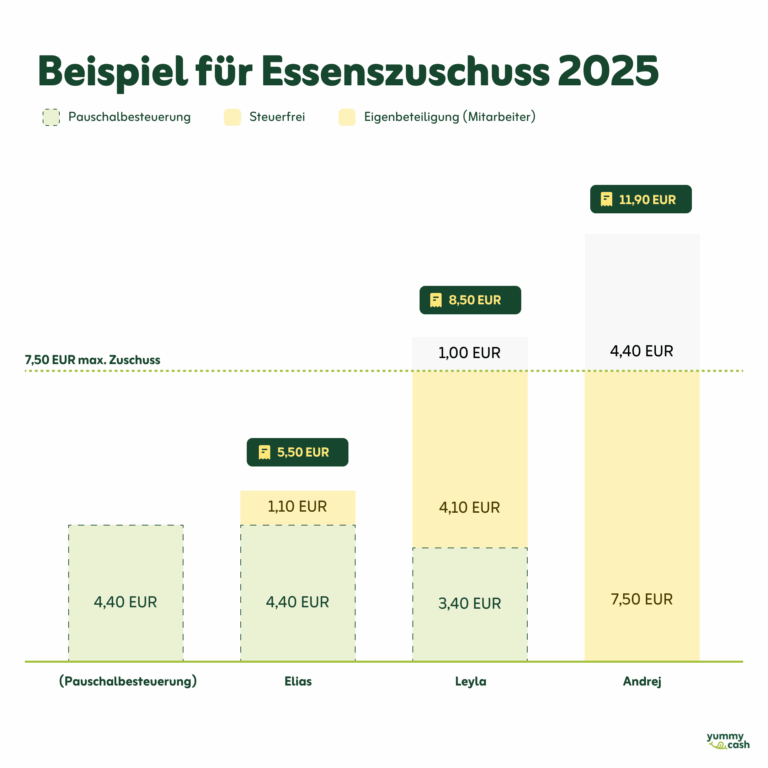

Um zu zeigen, wie sich der Essenszuschuss in der Praxis auswirkt, haben wir drei typische Beispiele vorbereitet. Grundlage ist der maximale steuerlich begünstigte Zuschuss von 7,50 € pro Arbeitstag. Der amtliche Sachbezugswert für ein Mittagessen beträgt 4,40 €.

Mahlzeitenpreis: 5,50 €

Eigenbeteiligung: 0,- €

Pauschal versteuerter Anteil: 4,40 €

Steuerfreier Zuschuss: 1,10 €

Elias zahlt für seine Mahlzeit einen Preis von 5,50 € und liegt somit unter dem täglichen maximalen Zuschuss von 7,50 € (keine Eigenbeteiligung). Der Arbeitgeber muss davon 4,40 € pauschal versteuern, der verbleibende Zuschuss bleibt steuerfrei.

Mahlzeitenpreis: 8,50 €

Eigenbeteiligung: 1,00 € (8,50 € – 7,50 €)

Pauschal versteuerter Anteil: 3,40 € (4,40 € – 1,00 €)

Steuerfreier Zuschuss: 4,10 €

Arbeitnehmerin Leyla zahlt für ihre Mahlzeit 8,50 € und leistet eine Eigenbeteiligung von 1,00 €. Durch die Eigenbeteiligung wird der pauschal zu versteuernde Anteil in diesem Fall um 1,00 € gemindert. Somit ist der verbleibende Zuschuss (4,10 €) steuerfrei.

Mahlzeitenpreis: 11,90 €

Eigenanteil: 4,40 € (11,90 € – 7,50 €)

Pauschal versteuerter Anteil: 0,- €

Steuerfreier Zuschuss: 7,50 €

Andrej zahlt für seine Mahlzeit 11,90 € und leistet eine Eigenbeteiligung in Höhe von 4,40 €. Durch die Eigenbeteiligung wird der pauschal zu versteuernde Anteil in diesem Fall um 4,40 € gemindert. Somit ist der maximale Zuschuss von 7,50 € steuerfrei.

Sie haben Fragen? Hier finden Sie kompakte Antworten auf alles, was Sie vor dem Start wissen möchten.

Die Belege werden von Mitarbeitern hochgeladen und durch unser System auf Richtigkeit und Zuschussfähigkeit überprüft.

Ja, die Lösung ist flexibel und unterstützt auch Homeoffice-Mahlzeiten.

Alle Belege werden automatisch verarbeitet und können als DATEV-kompatible Datei exportiert werden.

Arbeitgeber können ihren Mitarbeitenden pro Arbeitstag bis zu 7,50 € steuerfrei gewähren. Dieser Betrag setzt sich zusammen aus dem amtlichen Sachbezugswert von 4,40 € (für Mittag-/Abendessen) und einem steuerfreien Arbeitgeberzuschuss von 3,10 €.

enn Mitarbeitende bei der Mahlzeit selber mindestens den Sachbezugswert (also 4,40 €) beisteuern, gilt der gesamte Zuschuss als steuerfrei. Liegt ihre Zuzahlung darunter, ist die Differenz (Sachbezugswert minus Zuzahlung) als geldwerter Vorteil lohnsteuerpflichtig.

YummyCash bietet Exportfunktionen (z. B. DATEV-Export) zur nahtlosen Übertragung der Erstattungsdaten in gängige Abrechnungslösungen.